BTP Italia dalla cedola al rendimento e simulazione: come funziona, quanto dura e da quando si può comprare

Il 6 marzo è partito il collocamento dei Btp Italia: zero commissioni e premio fedeltà. Procedure e rischi dell'acquisto dello scudo anti-inflazione

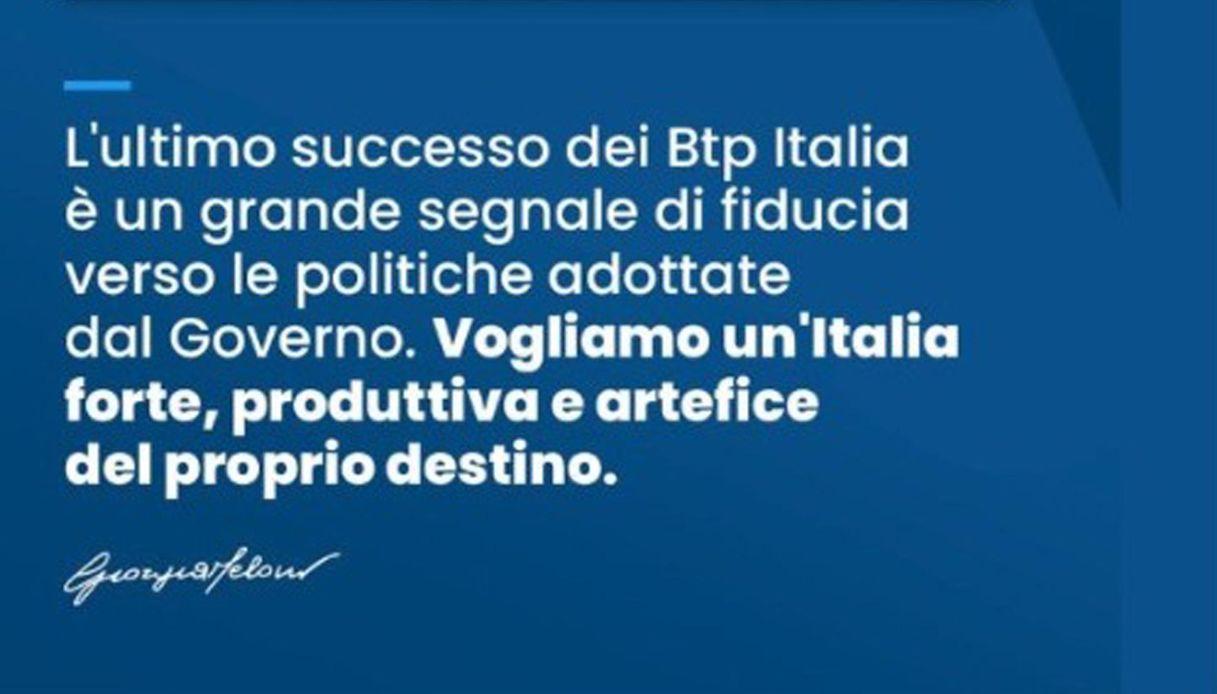

Il Btp Italia riparte con un nuovo collocamento per il risparmiatore privato, che dal 6 al 9 marzo può ottenere lo scudo anti-inflazione tramite cellulare con pochi click e senza costi aggiuntivi. Le caratteristiche principali dei Btp Italia precedenti sono confermate. Il titolo di Stato indicizzato al tasso di inflazione nazionale è pensato per proteggere i risparmi dal caro-vita, con rendimenti crescenti al crescere dell’inflazione. Non devono essere, però, sottovalutati i rischi dell’acquisto.

- Cosa si intende per BTP

- Le caratteristiche principali dei BTP Italia e a quanto è fissata la cedola

- La procedura da seguire per ottenere i BTP

- Cosa si rischia con i BTP

Cosa si intende per BTP

I Btp, acronimo per Buoni del Tesoro Poliennali, sono obbligazioni emesse dallo Stato italiano, con durata variabile.

Consistono in titoli di Stato a tasso fisso, con cedole annuali pagate ogni sei mesi. In pratica, si tratta di un prestito fatto allo Stato italiano e interamente restituito alla scadenza del titolo. Il guadagno per l’investitore sta negli interessi che vengono corrisposti durante tutta la durata del titolo con il pagamento di cedole.

Fonte foto: ANSA

Fonte foto: ANSALe caratteristiche principali dei BTP Italia e a quanto è fissata la cedola

I Btp Italia, nello specifico, sono titoli di Stato indicizzati all’inflazione italiana, pensati principalmente per i piccoli investitori privati, con un investimento di medio termine. Gli interessi vengono pagati ogni sei mesi a tasso fisso sul capitale rivalutato all’inflazione del semestre di riferimento, sulla base dell’indice Istat sui prezzi al consumo per famiglie di operai e impiegati.

In caso di deflazione, le cedole vengono comunque calcolate sul capitale nominale investito, quindi con una protezione estesa non solo alla quota capitale, ma anche agli interessi.

In questo caso, si tratta del 19esimo titolo della serie, inaugurata dal Tesoro nel marzo del 2012.

Il tasso cedolare reale minimo per questo collocamento è fissato al 2,00%. La cedola definitiva verrà invece stabilita all’apertura della quarta giornata di emissione, nella mattinata di giovedì 9 marzo e potrà essere confermata o rivista al rialzo, in base alle condizioni di mercato.

Questa emissione, la prima del 2023, avrà una durata di 5 anni e prevede un premio fedeltà pari allo 0,8% del capitale investito per coloro che acquistano il titolo all’emissione e lo detengono fino a scadenza, nel 2028.

La procedura da seguire per ottenere i BTP

I Btp Italia sono primi titoli di Stato emessi non tramite il tradizionale meccanismo dell’asta, ma con piattaforma MOT di Borsa Italiana – Euronext. Tutte le indicazioni, tra cui il codice Isin del titolo, si trovano sul sito del Ministero dell’Economia e delle Finanze.

L’acquisto può avvenire da pc o cellulare tramite qualsiasi home banking abilitato alle funzioni di trading. Chi non può accedere a servizi bancari a distanza, può acquistare i Btp presso la propria banca o in un Ufficio Postale abilitato.

Non è prevista alcuna commissione bancaria a carico degli investitori per l’acquisto all’emissione, ma per la vendita anticipata o l’acquisto in una fase successiva sul mercato secondario le spese sono quelle concordate con la propria banca.

L’importo minimo acquistabile nella prima fase del periodo di collocamento è di 1.000 euro, ma è anche possibile comprarne i multipli successivi, quindi 2mila, 3mila e così via.

Nella seconda fase, invece, il taglio minimo delle proposte di acquisto è di 100.000 euro con multipli di 1.000 euro. Dato che si tratta dell’unico titolo di Stato che non viene messo all’asta, chi acquista il titolo durante la prima fase ha la certezza di aggiudicarsi sempre il quantitativo richiesto.

Cosa si rischia con i BTP

Come tutti i titoli di Stato, anche i Btp Italia risentono del rischio di insolvenza dello Stato che li ha emessi.

Essendo poi dei titoli indicizzati all’inflazione perdono di valore nel momento in cui l’inflazione scende. L’acquisto di questi Btp Italia avverrebbe in un periodo in cui l’inflazione è ai massimi degli ultimi tre decenni, quindi nel picco più alto mai toccato dall’inflazione dell’euro. Difficile, quindi, prevedere che possa continuare a crescere.

Al momento, il Btp a cinque anni con scadenza nel 2028 e cedola fissa ha un rendimento lordo annuo superiore al 4% nominale (2% reale). Il Btp Italia diventa più conveniente di quello a cedola fissa, quindi, solo nel caso in cui l’inflazione media annua per i prossimi cinque anni si attesti sopra il 2%.

Fonte foto: ANSA

Fonte foto: ANSA